【黑金重铸】什么是“正常”的货币政策

张一苇

原创文章

2021/05/14

本文由智堡编译,原文为公开版权,内容仅代表作者观点,不代表智堡的立场和观点,译文仅供教育及学术交流目的使用。

智堡现已支持付费会员补差升级为元会员,所有黑金重铸文,可在本专题内浏览。

原文标题:'Normal' Monetary Policy in Words and Deeds,作者:John C. Williams,发表日期:2018年9月28日,译文首发于2018年10月11日

译者:张一苇

译者导读

随着美国4月CPI尤其是核心CPI数据出炉,通胀预期的大幅抬升已经开始反映在实体经济的表现上。4月核心CPI季调后环比增长0.9%,创1983年以来新高,同比增长亦高达3%,远超市场预期。

尽管市场低估了后新冠时期美国通胀的上行压力,考虑到鲍威尔反复强调年内通胀只是“暂时偏高”,以及政策路径的“数据依赖性”,美联储并不会立即在货币政策上作出反应。

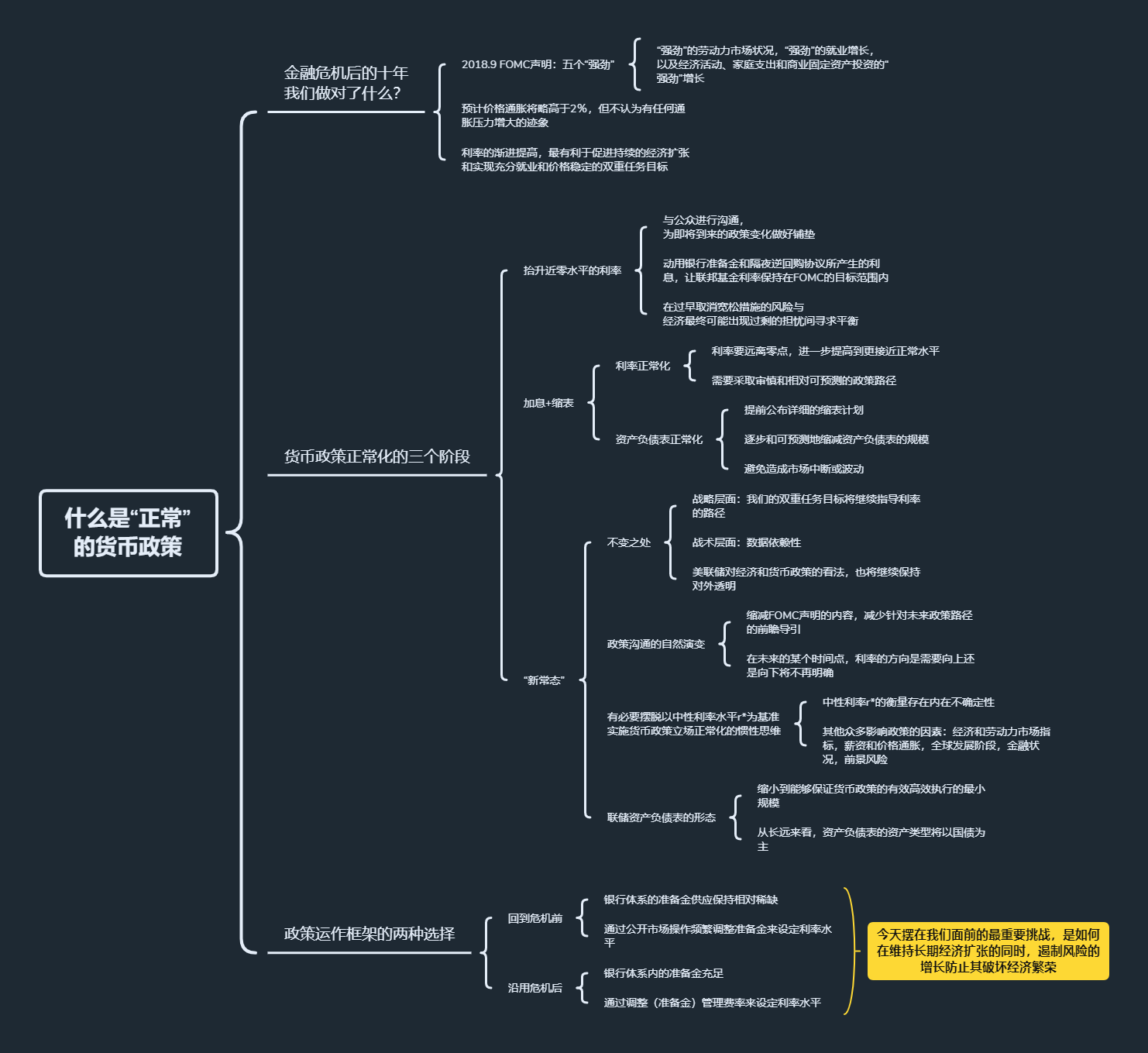

不过,比照全球金融危机之后长达十年的低通胀环境,面对拜登政府进取财政叠加劳动力市场的供应短缺带来的通胀上行,美联储货币政策正常化——缩表与加息——的方向,比以往任何时候都要明确。

本文为纽约联储主席、FOMC票委John Williams2018年在哥伦比亚大学国际和公共事务学院发表的讲话,讨论了货币政策回归“正常”所要经历的三个阶段,以及正常化过程中亟需克服的迷思。

正文部分

谢谢你们,下午好。真的很荣幸,在由哥伦比亚大学国际和公共事务学院和纽约联邦储备银行共同组织的货币政策实施研讨会上发言。

请付费会员登录后阅读完整内容

登录后添加评论...