为什么要持有政府债券?

文章

2019/08/05

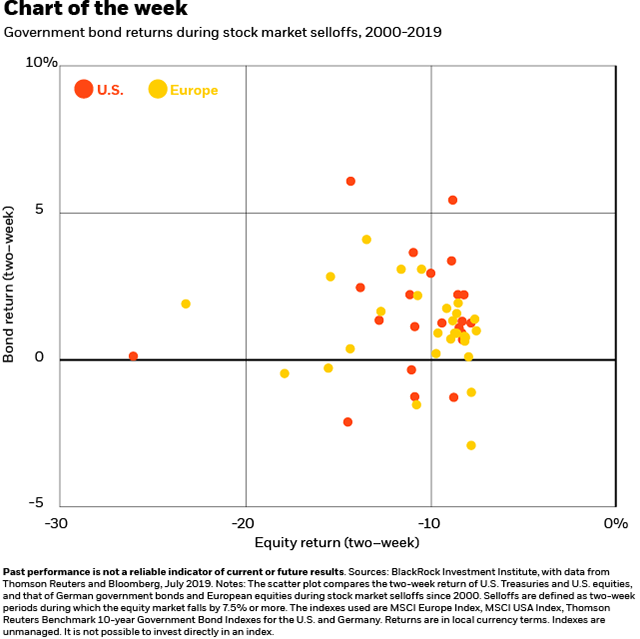

我们认为提高投资组合的弹性是投资者的一个关键主题——不仅是今年的主题,而且是长期的主题。确保投资组合免受各种不利条件的影响是至关重要的,尤其是在宏观不确定性上升的时期。我们将政府债券视为重要的投资组合“压舱石” ,即使它们的收益率已大幅下跌。

将政...

本篇为免费文章,请登录后阅读完整内容

登录后添加评论...

我们认为提高投资组合的弹性是投资者的一个关键主题——不仅是今年的主题,而且是长期的主题。确保投资组合免受各种不利条件的影响是至关重要的,尤其是在宏观不确定性上升的时期。我们将政府债券视为重要的投资组合“压舱石” ,即使它们的收益率已大幅下跌。

将政...