重新定义60/40:在超低利率的世界中如何投资?

文章

2019/11/11

概述

摩根大通资管近期发布了2020年长期资本市场假设(LTCMAs),提到了未来10至15年的投资期间影响经济结果和资产市场回报的重要结构性主题。关键点:

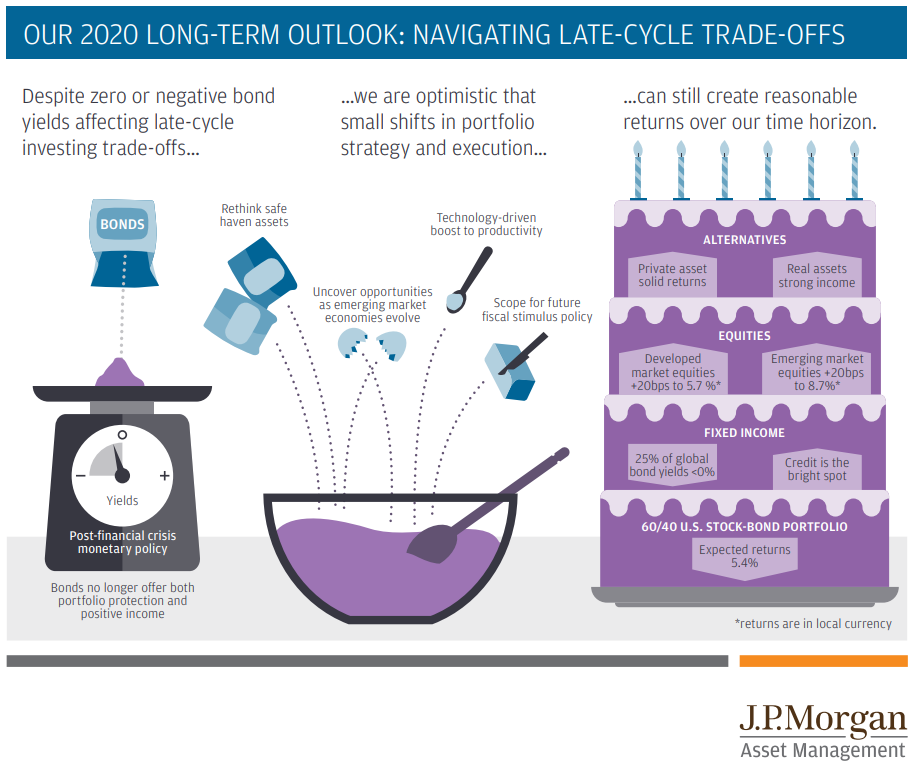

- 以历史标准衡量,经济增长仍处于低位,人口老龄化是主要的不利因素,而技术推动的生产率提升是主要的上行风险。在多数情况下,通胀将达不到央行的目标,除非财政刺激措施在政策工具箱中占据更重要的位置。

- 缓慢的名义增长限制了曲线上的均衡收益率,但正是当前的低利率和漫长的正常化之路压低了我们对固定收益的预期。信贷仍是一个亮点,但即便如此,预测也大幅下降。

- 相比之下,随着估值逆风的减弱,股市预测略有改善。相对而言,股市回报率预期远高于债市,但经过10年牛市后,股市回报率的绝对值处于历史区间的低端。

- 那些寻求更高回报的投资者将继续被吸引到私人市场。我们预计,在私人市场,金融另类投资的阿尔法趋势(alpha trends)将保持稳定,在科技超级周期中更集中的风险敞口是可能的。在其它另类投资领域,实物资产仍是一个有吸引力的回报和多样化来源。

- 60/40的美国股票-债券投资组合的预期收益率下降10个基点,至5.4%,而股票-债券前沿市场的收益率则急剧上升。债券的夏普比率大幅下降,但仍与以美元计价的股票持平,而以其他货币计价的债券的夏普比率目前为负,这表明固定收益回报前景黯淡。

- 较低的债券回报率给投资者在进入晚周期的经济时带来了挑战。股票、信贷和另类资产的回报是可以获得的,但用债券配置来简单隔离风险资产的日子已经结束;这同样要求投资组合策略具有更大的灵活性,并在执行该策略时具有更高的精确性。

智堡对2020年长期资本市场假设中的四篇主题文章进行了编译,参见:《各国央行将回归量化宽松》、《中国金融市场将如何变化?》、《电子商务的未来及其影响》、《重新思考安全资产》。

本篇为免费文章,请登录后阅读完整内容

登录后添加评论...