请先登录智堡!

联系我们

智堡的空中阁楼

首页

时间线

专栏

会员

商城

登录

搜索

优惠券

暂无优惠券

全球金融市场深陷泥潭,美联储接几成锅?

Mikko

原创文章

2020/02/29

#插曲#

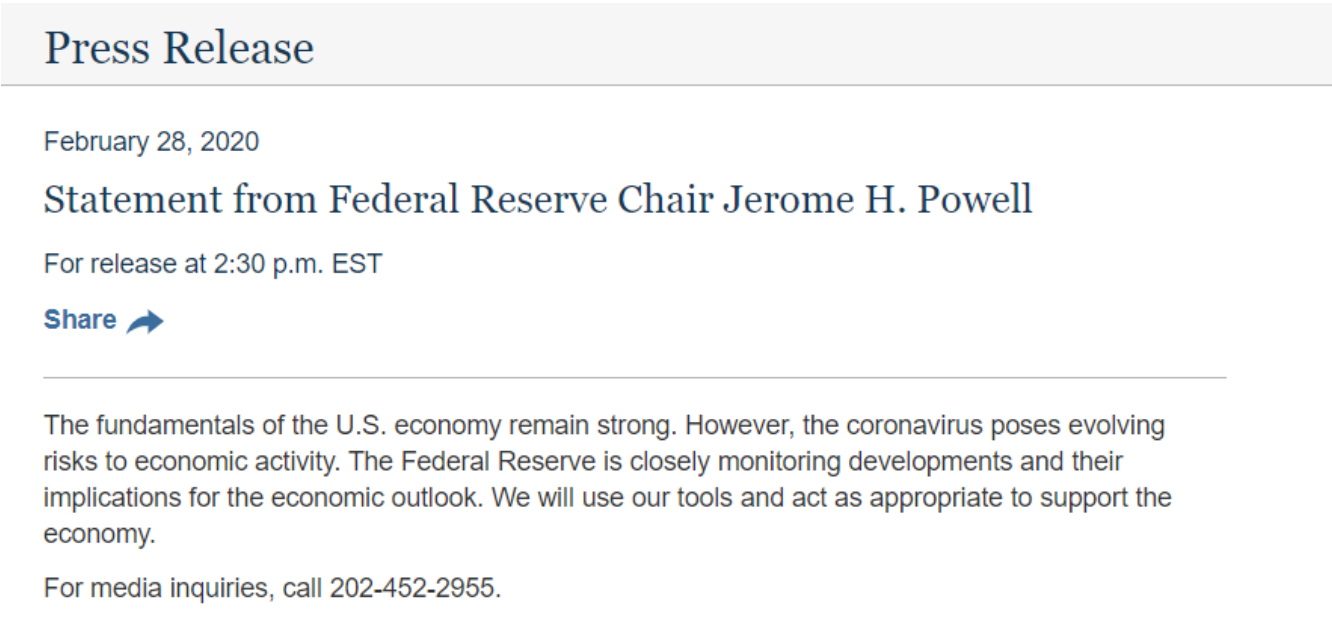

就在今天,美联储主席鲍威尔发表申明:

本篇为免费文章,请登录后阅读完整内容

登录后添加评论...

请开通会员后观看

开通元会员

如您已是会员,请

登录

您是否要退出智堡?

取消

确认

会员特权

礼品卡

企业服务

下载APP

返回顶部