过去30年,全球金融格局最显著、最根本的变化之一,是全球主权债券收益率稳步大幅下降。主要发达经济体的长期收益率从10%左右下降到了2%以下,在2020年的3月,10年期美债收益率一度下跌至0.3%附近(尽管近期已经上升到1.7%附近)。

美国国债是固定收益市场的定价基础,影响着全世界的金融市场。本文分析了美国长期收益率下降的主要驱动因素,并着重于货币政策在促成这种下降中的作用以及这种下降对货币政策执行的影响。

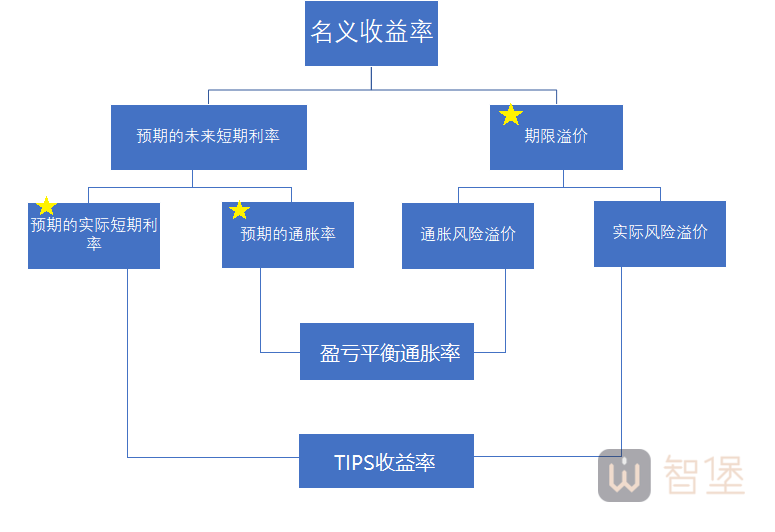

10年期名义收益率可以分为两个组成部分:投资者对未来十年平均短期利率的预期加上期限溢价,其中对未来十年平均短期利率的预期可以进一步分为预期的平均实际利率和预期的平均通胀率。

即:10年期名义收益率=预期的平均实际短期利率 + 预期的平均通胀率 + 期限溢价。

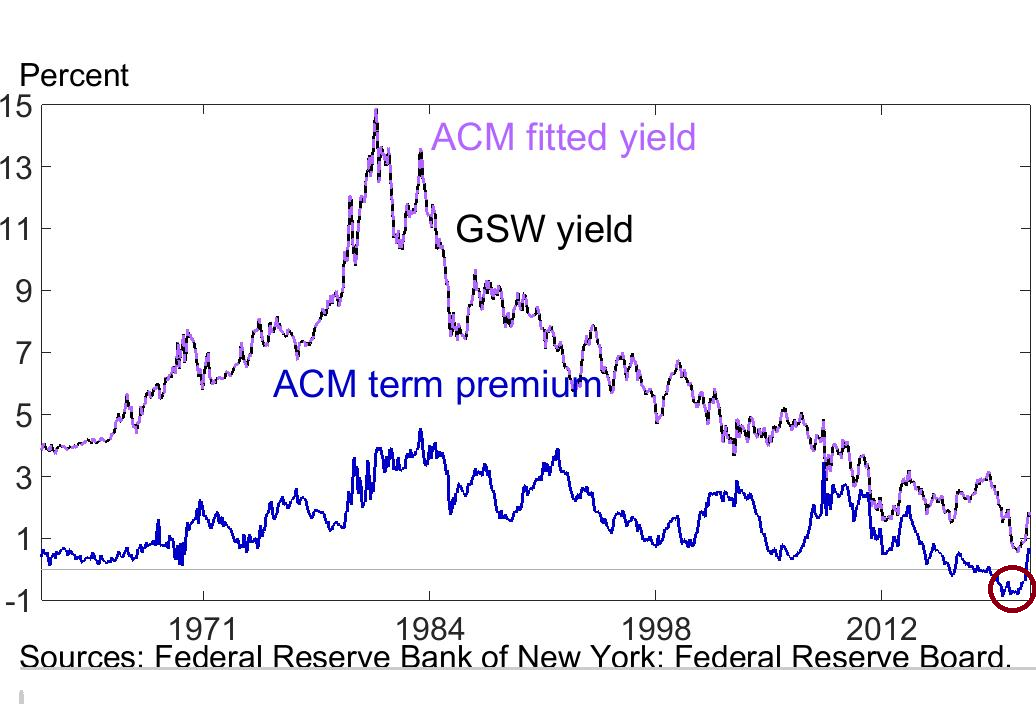

期限溢价是债券持有人对承担持有长期资产的风险所要求的额外补偿,因为长期资产对利率和通胀波动的风险敞口更大。10年期美国国债的期限溢价曾一度跌入负区间(图a中红色圈),这意味着,长期债券的利率风险和通货膨胀波动性被债券在对冲其他风险(如股权风险)方面的潜在价值所抵消。

本文详细分析了这三个组成成分的变化原因,这也将有助于我们理解近期美债收益率的上升。

如果将期限溢价进一步分为通胀风险溢价和实际风险溢价,则名义收益率可以拆分为实际收益率(TIPS收益率,衡量了预期经济增速)和盈亏平衡通胀率(衡量了投资者对未来通胀的预期),如图b所示。

IMF的分析表明,在短期内,美债收益率的上升反映了盈亏平衡通胀率的快速上涨;而更长期反映了实际收益率的急剧上升,其中主要原因是实际风险溢价的上升,这体现了增长前景改善、且更长期的盈亏平衡通胀率似乎得到了充分锚定,此外,除人口和生产率等更长期因素外,经济和财政前景以及央行资产购买计划的前景的不确定性可能也发挥了作用。

图a 10年期美债收益率的期限溢价

图b 名义收益率的分解